Technique

TechniqueEn résumé

En 2025, le solaire C&I en Europe entre dans une phase de croissance maîtrisée mais structurante : les entreprises misent sur l’autoconsommation pour réduire leurs coûts énergétiques, le stockage par batteries devient incontournable pour optimiser et sécuriser la production, et les nouveaux modèles financiers (PPA, leasing, solaire as a service) démocratisent l’accès sans investissement initial. L’intelligence artificielle et le smart monitoring transforment la gestion énergétique en temps réel, tandis qu’un cadre réglementaire de plus en plus incitatif (obligation solaire sur bâtiments, parkings et incitations fiscales) accélère la transition.

Résultat : en 2025, le photovoltaïque C&I n’est plus seulement une option, mais un levier stratégique de compétitivité et de résilience pour les entreprises européennes.

Introduction

Cet article constitue le deuxième volet de notre série consacrée au photovoltaïque C&I. Dans le premier article, nous avons posé les bases en définissant ce qu’est le segment C&I et quels acteurs sont directement concernés. Nous allons à présent approfondir les grandes tendances et perspectives du marché en 2025 et au-delà en Europe.

Le marché photovoltaïque C&I en Europe reste bien orienté, mais entre dans une phase de normalisation après deux années exceptionnelles. En 2024, l’UE a ajouté 65,5 GW de solaire (nouveau record, mais seulement +4 % vs 2023). Pour 2025-2028, SolarPower Europe anticipe désormais une croissance modérée, de l’ordre de 3 à 7 %/an, portée davantage par les grandes centrales au sol tandis que le résidentiel et une partie du C&I marquent le pas. Ces perspectives tranchent avec les projections plus anciennes (2022) qui tablaient sur une progression à deux chiffres. En 2025, SPE prévoit même une légère contraction des ajouts vs 2024 avant une reprise graduelle, signe d’un ralentissement relatif et non d’un retournement de tendance.

1. Une croissance soutenue et des investissements massifs

Le solaire est désormais un pilier du mix européen : en 2024, il a battu un nouveau record d’installations dans l’UE et continue de gagner en part de production. L’Allemagne a franchi le cap des 100 GW de puissance PV cumulée, portée par des ajouts soutenus sur toitures d’entreprises et au sol. L’appétit des industriels se traduit aussi par la montée des PPA d’entreprise en Europe, qui structurent une partie de la demande C&I. Pour analyser les tendances avec un prisme “business”, il est préférable de raisonner 2025–2028 (voire 2030) plutôt que “2025 uniquement”, car la dynamique du C&I dépend autant des prix de gros, des PPA, du stockage et des règles d’injection que de la seule année en cours.

Cette croissance s’explique par la maturité de la technologie et sa compétitivité record. Depuis 2022, le coût des modules photovoltaïques a fortement reculé grâce à la surcapacité de production mondiale, atteignant en 2024 son plus bas niveau depuis dix ans. Résultat : pour un consommateur professionnel, le coût actualisé du kWh solaire (LCOE) est désormais inférieur au prix de l’électricité du réseau dans la majorité des pays européens. En parallèle, l’expérience accumulée par les installateurs permet de livrer des projets plus rapidement et avec un haut niveau de fiabilité. Investir dans le solaire n’a jamais été aussi accessible et rentable pour une entreprise.

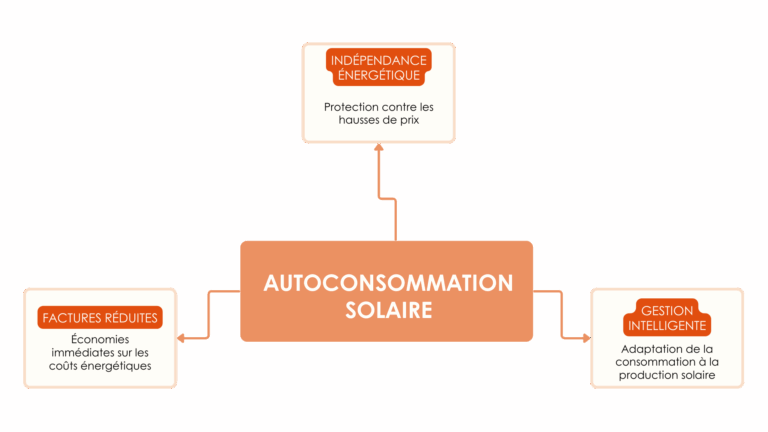

2. L’autoconsommation, priorité stratégique face aux prix de l’énergie

La flambée des prix de l’électricité depuis la crise énergétique en 2022 a profondément marqué les esprits. Pour les entreprises, chaque kilowattheure économisé ou produit soi-même est une bouffée d’oxygène. L’autoconsommation solaire est ainsi devenue une nécessité stratégique pour beaucoup. Produire et consommer sa propre électricité permet de réduire immédiatement la facture tout en se protégeant des hausses tarifaires à venir. Dans un contexte d’incertitudes d’approvisionnement et de volatilité des marchés, cette maîtrise est précieuse.

Concrètement, de plus en plus de sociétés cherchent à maximiser la part d’énergie solaire consommée sur site. Les solutions de gestion intelligente de l’énergie aident à adapter la consommation aux moments de production solaire (par exemple, en lançant certaines machines l’après-midi quand le soleil est au zénith). Cette tendance est favorisée par les progrès technologiques (voir plus loin) et par l’expérience : on sait aujourd’hui dimensionner les installations au plus près des besoins. Le témoignage d’un dirigeant illustre bien cet état d’esprit.

En autoconsommation, une entreprise remplace une partie de ses achats réseau par sa production locale : chaque kWh consommé sur site évite de payer le tarif de détail (énergie + acheminement + taxes), alors que l’excédent injecté est rémunéré à un prix d’export généralement inférieur. C’est cette différence “retail – export” qui fait la rentabilité de l’autoconsommation pour le C&I en Europe. Dans les marchés où les tarifs de détail restent élevés, le modèle est particulièrement attractif ; d’où l’essor des couplages PV + stockage pour maximiser l’usage sur site.

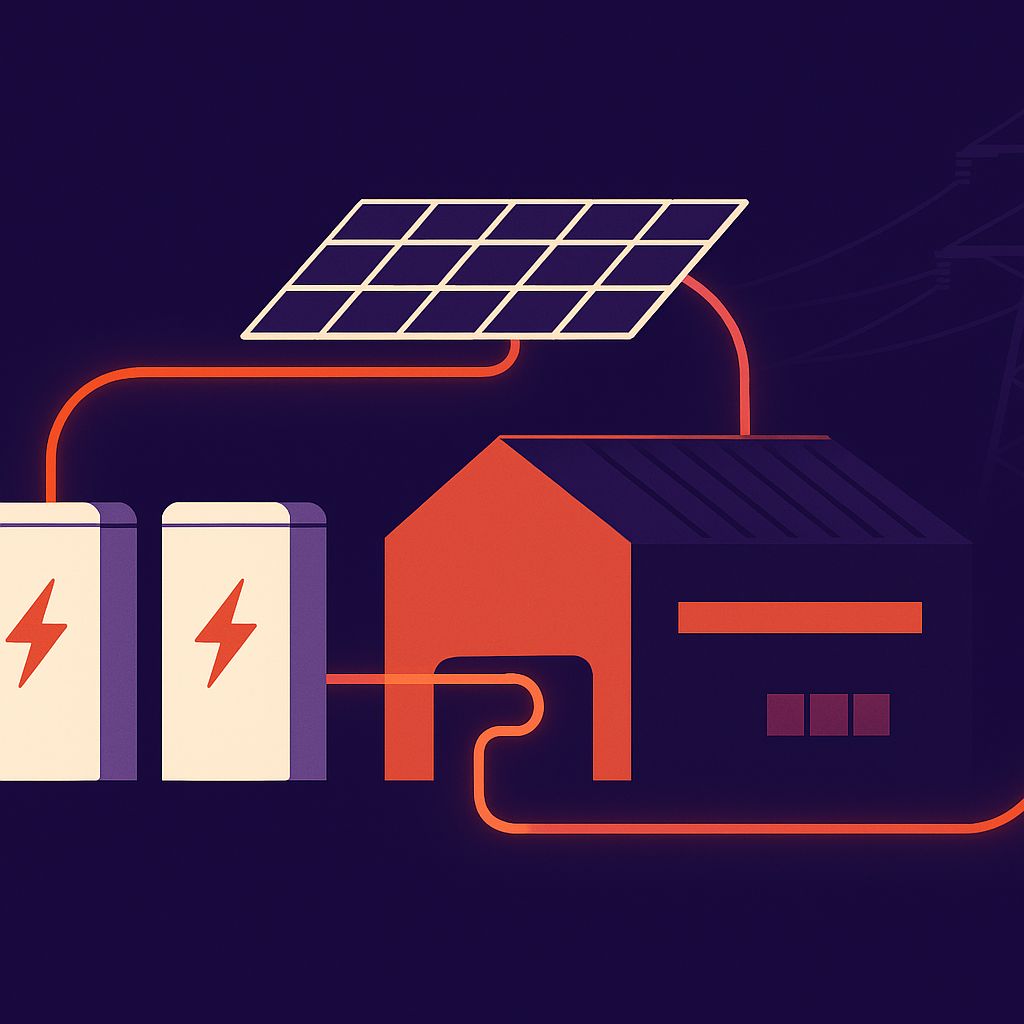

3. Le stockage d’énergie : l’allié de la résilience et de l’optimisation

Le couplage des panneaux solaires avec des batteries est en plein essor dans le secteur C&I. Pourquoi ? Parce que le stockage répond à deux enjeux majeurs : d’une part, il augmente le taux d’autoconsommation (en stockant le surplus de midi pour le restituer le soir, par exemple), et d’autre part il apporte une résilience énergétique face aux aléas du réseau.

En Europe, l’essor du solaire commence à mettre les infrastructures électriques sous tension à certains moments (pics de production en milieu de journée pouvant dépasser la demande, entrainant parfois des prix négatifs sur le marché. Disposer de batteries permet d’éviter de surcharger le réseau et de garder l’électricité sur site pour une utilisation ultérieure, optimisant ainsi le bénéfice économique et écologique de l’installation. Pour les entreprises, c’est aussi un moyen de sécuriser leur alimentation électrique : en cas de coupure du réseau ou de pics de demande, la batterie peut prendre le relais sur une partie des usages critiques. On parle de plus en plus de micro-grids ou de sites autonomes, où une usine combinant solaire + batterie peut continuer à fonctionner en isolement temporaire si besoin.

Technologiquement, les coûts des batteries lithium-ion ont baissé et leur fiabilité s’est améliorée, rendant ces solutions pertinentes pour le tertiaire et l’industrie. Des fournisseurs proposent désormais des systèmes intégrés PV + stockage + gestion intelligente pour le marché C&I. Les industries à forte intensité énergétique et les data centers montrent l’exemple en 2024 : ils investissent dans des centrales solaires couplées à des batteries pour viser une alimentation 24/7 en énergie renouvelable. Cette tendance devrait s’amplifier en 2025. En un mot, le stockage devient indissociable du solaire C&I dès lors qu’une entreprise souhaite tirer le maximum de son installation et se protéger des imprévus.

Technologiquement, les coûts des batteries lithium-ion ont baissé et leur fiabilité s’est améliorée, rendant ces solutions pertinentes pour le tertiaire et l’industrie. Des fournisseurs proposent désormais des systèmes intégrés PV + stockage + gestion intelligente pour le marché C&I. Les industries à forte intensité énergétique et les data centers montrent l’exemple en 2024 : ils investissent dans des centrales solaires couplées à des batteries pour viser une alimentation 24/7 en énergie renouvelable. Cette tendance devrait s’amplifier en 2025. En un mot, le stockage devient indissociable du solaire C&I dès lors qu’une entreprise souhaite tirer le maximum de son installation et se protéger des imprévus.

4. Nouvelles solutions de financement : le boom des PPA et du solaire « as a service »

Un des freins historiques à l’adoption du photovoltaïque par les entreprises était l’investissement initial. Mais bonne nouvelle : il est de moins en moins nécessaire de payer soi-même la centrale solaire. De nouveaux modèles financiers ont émergé pour démocratiser l’accès au solaire C&I, en particulier les contrats d’achat d’électricité de long terme (PPA pour Power Purchase Agreement), le leasing ou encore l’implication de tiers investisseurs.

Le principe du PPA est simple : un tiers (producteur d’énergie, fonds d’investissement) finance et installe la centrale solaire sur votre site, et vous vous engagez à lui acheter l’électricité produite pendant X années à un tarif fixé. Vous n’avez donc aucun capital à avancer, et vous bénéficiez d’un prix d’électricité stable et inférieur au tarif du réseau. Ce modèle explose en Europe : près de 19 GW de projets renouvelables ont été contractés via des PPA en 2024 sur le continent, dominés par des projets solaires et éoliens. Plus de 70 % de ces contrats sont conclus directement par des entreprises (« corporate PPA ») cherchant à sécuriser leur approvisionnement vert sur le long terme. Ce chiffre en forte hausse illustre l’engouement pour ce mode de financement, particulièrement dans les secteurs technologiques, industriels et de la grande distribution.

En parallèle, d’autres options gagnent en popularité : le crédit-bail solaire (leasing) permet de payer une redevance mensuelle pour l’usage de l’installation au lieu d’un achat comptant. Des sociétés de services énergétiques proposent aussi des offres clés en main sans investissement (comme le modèle « clé en main Idex » où l’opérateur prend en charge l’investissement et l’entreprise paye simplement l’énergie produite). L’investissement participatif ou financé par des tiers (communautés d’énergie, fonds régionaux) est aussi encouragé dans certains pays. Toutes ces innovations financières changent la donne : aujourd’hui, une entreprise peut passer au solaire sans aucun CAPEX initial, ce qui lève un obstacle majeur. Immédiatement, elle voit sa facture baisser grâce à l’énergie solaire achetée moins cher, et ce dès la première année.

En France, par exemple, de plus en plus de projets C&I se montent en tiers-financement ou via des PPA privés, ce qui permet d’accélérer fortement le déploiement. On assiste donc à une démocratisation du solaire d’entreprise, où même des entités avec peu de capacité d’investissement peuvent s’équiper et économiser, grâce à des montages gagnant-gagnant.

5. Innovation technologique : l’IA et le smart monitoring au service du solaire

La révolution numérique ne laisse pas le photovoltaïque indifférent. L’intelligence artificielle (IA) et les systèmes de gestion intelligents s’invitent dans les installations C&I pour en optimiser la performance. Concrètement, des logiciels pilotés par IA peuvent analyser en temps réel la production solaire, la consommation du site, les tarifs horaires de l’électricité, pour optimiser l’utilisation de l’énergie. Ils peuvent décider de stocker ou déstocker l’électricité au meilleur moment, de moduler certains équipements (climatisation, charges de batteries de véhicules électriques) afin de maximiser l’autoconsommation et minimiser les coûts.

Cette gestion fine et automatisée apporte plusieurs bénéfices : éviter de soutirer du réseau aux heures de pointe chères, éviter de réinjecter du solaire sur le réseau quand ce n’est pas rentable ou que le réseau est saturé, et globalement tirer chaque kilowattheure vers l’usage le plus judicieux. Des entreprises équipées très tôt en solaire ont pu expérimenter ces approches. Par exemple, dès 2020, le siège d’Enerdeal en Belgique a combiné panneaux solaires, batterie de stockage et bornes de recharge pour véhicules électriques, le tout géré par une IA.

Résultat : une autoconsommation maximisée et l’évitement de coûts liés au renforcement de raccordement réseau. De plus en plus de fournisseurs proposent aujourd’hui des plateformes de monitoring en ligne pour suivre la production en direct, détecter la moindre panne ou baisse de rendement, et conseiller des actions (nettoyage des panneaux, ajustement d’angles, etc.). L’IA permet même de prévoir la production solaire (via la météo) et d’anticiper la consommation, pour une gestion prédictive de l’énergie.

En résumé, la digitalisation du solaire C&I est en marche : capteurs IoT, données massives et algorithmes intelligents rendent les installations plus performantes, plus faciles à maintenir et mieux intégrées aux systèmes énergétiques des bâtiments. Cette tendance va s’accentuer en 2025, car optimiser la moindre économie d’énergie devient crucial dans un contexte de prix élevés et de recherche d’efficacité. Le solaire de demain sera high-tech, et c’est une excellente nouvelle pour les entreprises qui pourront en tirer encore plus de valeur.

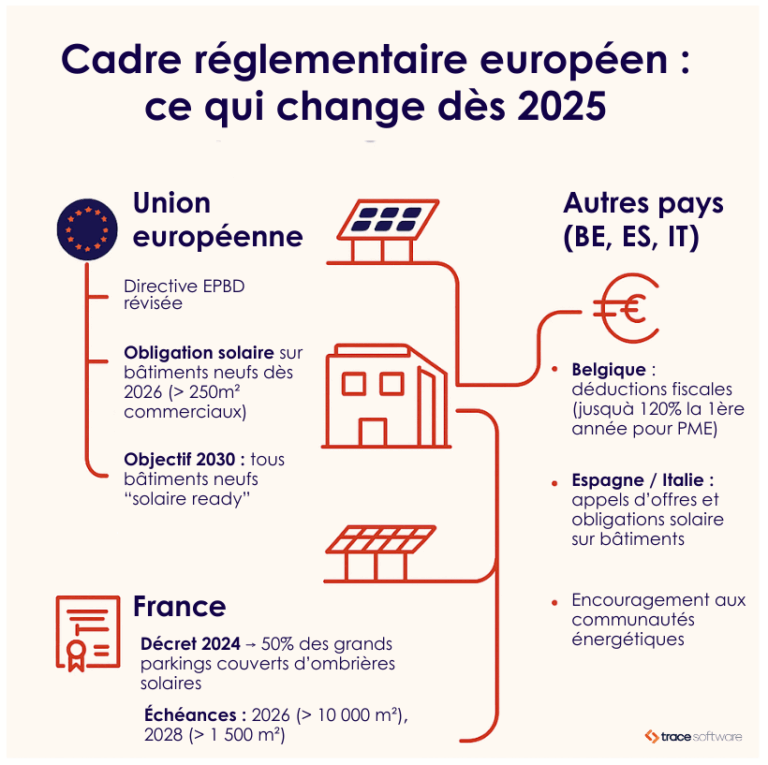

6. Un cadre réglementaire de plus en plus incitatif

Les pouvoirs publics européens ont compris l’importance de mobiliser aussi les entreprises dans l’essor du solaire. 2025 marque l’entrée en vigueur de nouvelles réglementations favorables au photovoltaïque sur bâtiments. L’Union Européenne a notamment adopté la Directive révisée sur la performance énergétique des bâtiments (EPBD), intégrant l’initiative surnommée EU Solar Rooftop. En clair, l’Europe va exiger progressivement l’installation de panneaux solaires sur une grande partie des bâtiments. Dès 2026, tous les nouveaux bâtiments commerciaux et publics de plus de 250 m² devront intégrer une installation solaire en toiture lors de leur construction. Et ce n’est qu’un début : d’ici 2030, l’objectif est que tous les nouveaux bâtiments (y compris résidentiels) soient « prêts pour le solaire » ou équipés, et que même les bâtiments non résidentiels existants de grande taille passent à la solarisation lors de rénovations importantes. On voit donc se dessiner une obligation légale qui banalise le photovoltaïque comme composant standard du bâtiment, au même titre que l’isolation ou le chauffage. Pour les entreprises, cela signifie que ne pas installer de solaire pourrait à terme devenir l’exception et non plus la norme. Mieux vaut donc prendre les devants et en récolter les bénéfices volontaires, plutôt que d’attendre que cela soit imposé.

Au niveau national aussi, les réglementations évoluent. En France, un décret de novembre 2024 impose que 50 % de la surface des grands parkings soient couverts d’ombrières solaires (ou végétalisées). Les échéances sont fixées à juillet 2026 pour les parkings de plus de 10 000 m², et juillet 2028 pour ceux de 1 500 à 10 000 m². Les entreprises disposant de vastes aires de stationnement (centres commerciaux, aéroports, parcs d’expositions, etc.) sont directement concernées ; beaucoup ont déjà lancé des projets de solarisation de parkings pour se conformer à la loi tout en générant des économies. De plus, des aménagements réglementaires facilitent la mise en place du PV : par exemple, en France toujours, les ombrières et installations au sol de moins de 3 kWc ne requièrent plus de permis de construire mais une simple déclaration préalable depuis fin 2024 : un détail technique qui simplifie la vie des petites installations (même si la plupart des projets C&I dépassent 3 kWc, cette simplification s’inscrit dans une tendance pro-solaire).

En Belgique, en Espagne, en Italie et ailleurs, on voit fleurir des incitations comme des déductions fiscales (par exemple, déductibilité accélérée de l’investissement solaire, pouvant aller jusqu’à 120 % la première année en Belgique pour certaines PME), des appels d’offres dédiés pour le solaire sur bâtiments, ou l’obligation pour les nouvelles constructions d’intégrer un pourcentage d’énergie renouvelable. L’ensemble de ces mesures crée un environnement très favorable : les entreprises ont tout intérêt à s’équiper maintenant pour profiter des aides disponibles et se mettre en conformité avec les futures normes, tout en engrangeant des économies.

Conclusion

En somme, les tendances 2025 du photovoltaïque C&I en Europe se résument par une accélération généralisée. Plus de projets, de nouveaux outils de financement, des technologies plus intelligentes, et un cadre légal incitatif : tous les voyants sont au vert pour que le solaire devienne un élément clé de la stratégie énergétique des entreprises.

Pour transformer ces opportunités en résultats concrets, il est essentiel de concevoir et dimensionner ses projets avec précision. Des solutions professionnelles comme archelios PRO permettent de simuler, analyser et optimiser la rentabilité d’une installation photovoltaïque dès la phase d’étude. Un atout décisif pour sécuriser vos investissements et maximiser la valeur de vos projets solaires.

Cet article a été rédigé par :

Carl WARD

Responsable produit photovoltaïque - Trace Software

Carl WARD joue un rôle clé dans le développement de notre gamme archelios, dédiée à la conception et à l’optimisation des projets photovoltaïques. "Nous pilotons avec passion ces solutions, et grâce à notre expertise, nous accompagnons les professionnels pour rendre l’énergie solaire plus performante, accessible et durable."