Técnicos

TécnicosEn resumen

En 2025, la solar C&I en Europa entra en una fase de crecimiento controlado pero estructurante: las empresas apuestan por el autoconsumo para reducir sus costes energéticos, el almacenamiento con baterías se vuelve ineludible para optimizar y asegurar la producción, y los nuevos modelos financieros (PPA, leasing, solar as a service) democratizan el acceso sin inversión inicial. La inteligencia artificial y el smart monitoring transforman la gestión energética en tiempo real, mientras que un marco regulatorio cada vez más incentivador (obligación solar en edificios, aparcamientos e incentivos fiscales) acelera la transición.

Resultado: en 2025, la fotovoltaica C&I ya no es solamente una opción, sino una palanca estratégica de competitividad y resiliencia para las empresas europeas.

Introducción

Este artículo constituye la segunda parte de nuestra serie dedicada a la fotovoltaica C&I. En el primer artículo, sentamos las bases definiendo qué es el segmento C&I y qué actores están directamente concernidos. Vamos ahora a profundizar en las grandes tendencias y perspectivas del mercado en 2025 y más allá en Europa.

El mercado fotovoltaico C&I en Europa sigue bien orientado, pero entra en una fase de normalización después de dos años excepcionales. En 2024, la UE añadió 65,5 GW de solar (nuevo récord, pero solamente +4 % vs 2023). Para 2025-2028, SolarPower Europe anticipa ahora un crecimiento moderado, del orden de 3 a 7 %/año, impulsado más por las grandes centrales en suelo mientras que el residencial y una parte del C&I marcan el paso. Estas perspectivas contrastan con las proyecciones más antiguas (2022) que contaban con una progresión de dos dígitos. En 2025, SPE prevé incluso una ligera contracción de las adiciones vs 2024 antes de una reanudación gradual, signo de una ralentización relativa y no de un giro de tendencia.

1. Un crecimiento sostenido y unas inversiones masivas

La solar es de ahora en adelante un pilar del mix europeo: en 2024, batió un nuevo récord de instalaciones en la UE y sigue ganando en cuota de producción. Alemania superó el umbral de los 100 GW de potencia FV acumulada, impulsada por adiciones sostenidas en cubiertas de empresas y en suelo. El apetito de los industriales se traduce también por el auge de los PPA de empresa en Europa, que estructuran una parte de la demanda C&I. Para analizar las tendencias con un prisma “business”, es preferible razonar 2025–2028 (incluso 2030) más que “2025 únicamente”, porque la dinámica del C&I depende tanto de los precios mayoristas, de los PPA, del almacenamiento y de las reglas de inyección como del año en curso.

Este crecimiento se explica por la madurez de la tecnología y su competitividad récord. Desde 2022, el coste de los módulos fotovoltaicos ha bajado fuertemente gracias a la sobrecapacidad de producción mundial, alcanzando en 2024 su nivel más bajo desde hace diez años. Resultado: para un consumidor profesional, el coste nivelado del kWh solar (LCOE) es de ahora en adelante inferior al precio de la electricidad de red en la mayoría de los países europeos. Paralelamente, la experiencia acumulada por los instaladores permite entregar proyectos más rápidamente y con un alto nivel de fiabilidad. Invertir en solar nunca ha sido tan accesible y rentable para una empresa.

2. El autoconsumo, prioridad estratégica frente a los precios de la energía

La explosión de los precios de la electricidad desde la crisis energética en 2022 ha marcado profundamente los espíritus. Para las empresas, cada kilovatio-hora economizado o producido por sí mismo es una bocanada de oxígeno. El autoconsumo solar se ha convertido así en una necesidad estratégica para muchas. Producir y consumir su propia electricidad permite reducir inmediatamente la factura al tiempo que se protege de las subidas tarifarias futuras. En un contexto de incertidumbres de aprovisionamiento y de volatilidad de los mercados, este control es esencial.

Concretamente, cada vez más sociedades buscan maximizar la parte de energía solar consumida en el sitio. Las soluciones de gestión inteligente de la energía ayudan a adaptar el consumo a los momentos de producción solar (por ejemplo, utilizando ciertas máquinas por la tarde cuando el sol está en su cénit). Esta tendencia está favorecida por los progresos tecnológicos (ver más adelante) y por la experiencia: hoy se sabe dimensionar las instalaciones lo más cerca posible de las necesidades.

En autoconsumo, una empresa sustituye una parte de sus compras de red por su producción local: cada kWh consumido en sitio evita pagar la tarifa completa (energía + transporte + impuestos), mientras que el excedente inyectado se remunera a un precio de exportación generalmente inferior. Es esta diferencia “retail – exportación” la que hace la rentabilidad del autoconsumo para el C&I en Europa. En los mercados donde las tarifas siguen siendo elevadas, el modelo es particularmente atractivo; de ahí el auge de los acoplamientos PV + almacenamiento para maximizar el uso en sitio.

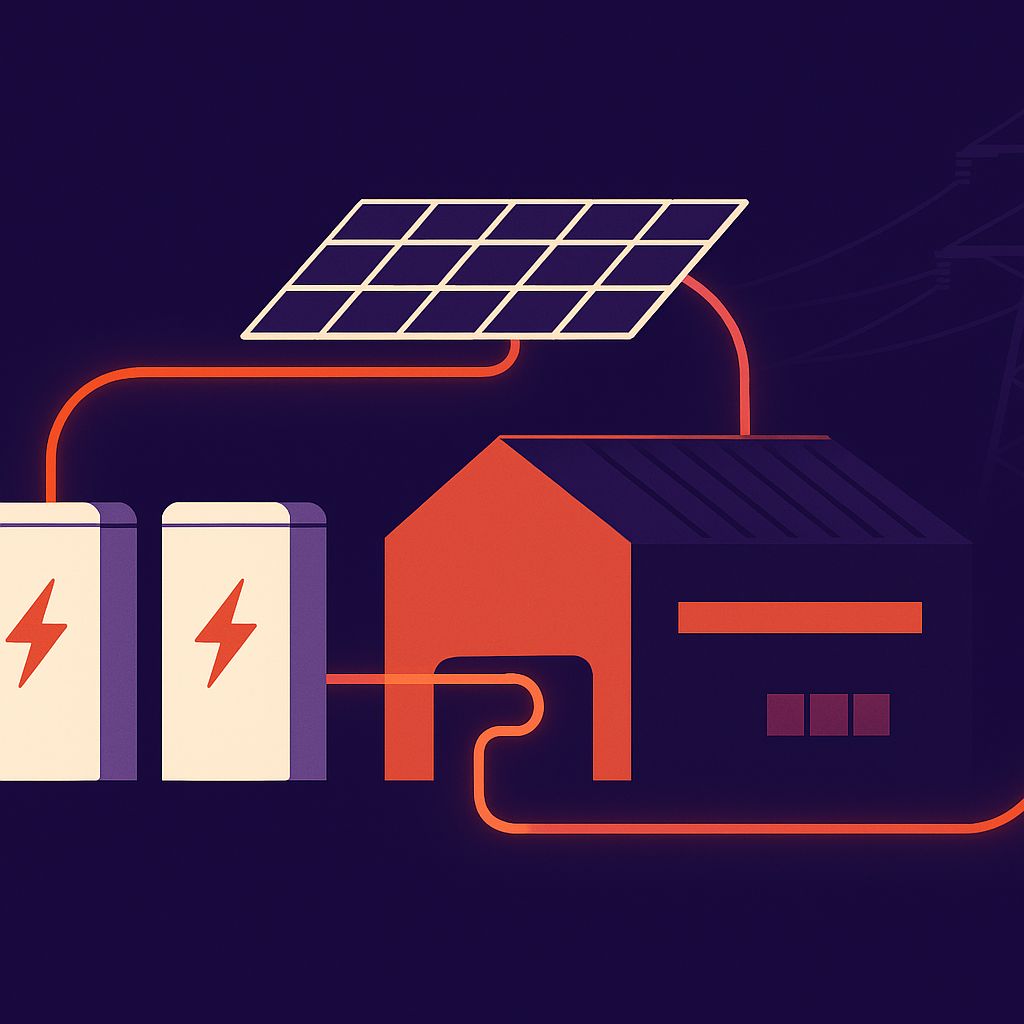

3. El almacenamiento de energía: el aliado de la resiliencia y de la optimización

El acoplamiento de los paneles solares con baterías está en pleno auge en el sector C&I. ¿Por qué? Porque el almacenamiento responde a dos desafíos mayores: por una parte, aumenta la tasa de autoconsumo (almacenando el excedente del mediodía para restituirlo por la noche, por ejemplo), y por otra parte aporta una resiliencia energética frente a los azares de la red.

En Europa, el auge de la solar comienza a poner a las infraestructuras eléctricas bajo tensión en ciertos momentos (picos de producción al mediodía que pueden sobrepasar la demanda, llevando a veces a precios negativos en el mercado). Disponer de baterías permite evitar sobrecargar la red y guardar la electricidad en sitio para una utilización ulterior, optimizando así el beneficio económico y ecológico de la instalación. Para las empresas, es también un medio de asegurar su aprovisionamiento eléctrico: en caso de corte de la red o de picos de demanda, la batería puede tomar el relevo en una parte de los usos críticos. Se habla cada vez más de microgrids o de sitios autónomos, donde una fábrica combinando solar + batería puede seguir funcionando en aislamiento temporal si es necesario.

Tecnológicamente, los costes de las baterías de ion-litio han bajado y su fiabilidad se ha mejorado, volviendo estas soluciones pertinentes para el terciario y la industria. Los proveedores proponen ahora sistemas integrados PV + almacenamiento + gestión inteligente para el mercado C&I. Las industrias de alta intensidad energética y los data centers muestran el ejemplo en 2024: invierten en centrales solares acopladas a baterías para aspirar a una alimentación 24/7 en energía renovable. Esta tendencia debería amplificarse en 2025. En una palabra, el almacenamiento se vuelve indisociable de la solar C&I desde que una empresa desee sacar el máximo de su instalación y protegerse de los imprevistos.

Tecnológicamente, los costes de las baterías de ion-litio han bajado y su fiabilidad se ha mejorado, volviendo estas soluciones pertinentes para el terciario y la industria. Los proveedores proponen ahora sistemas integrados PV + almacenamiento + gestión inteligente para el mercado C&I. Las industrias de alta intensidad energética y los data centers muestran el ejemplo en 2024: invierten en centrales solares acopladas a baterías para aspirar a una alimentación 24/7 en energía renovable. Esta tendencia debería amplificarse en 2025. En una palabra, el almacenamiento se vuelve indisociable de la solar C&I desde que una empresa desee sacar el máximo de su instalación y protegerse de los imprevistos.

4. Nuevas soluciones de financiación: el boom de los PPA y de la solar «as a service»

Uno de los frenos históricos a la adopción de la fotovoltaica por las empresas era la inversión inicial. Pero buena noticia: es cada vez menos necesario pagar uno mismo la central solar. Nuevos modelos financieros han emergido para democratizar el acceso a la solar C&I, en particular los contratos de compraventa de electricidad a largo plazo (PPA, Power Purchase Agreement), el leasing o también la implicación de terceros inversores.

El principio del PPA es simple: un tercero (productor de energía, fondo de inversión) financia e instala la central solar en su sitio, y usted se compromete a comprarle la electricidad producida durante X años a una tarifa fijada. No tiene entonces ningún capital que adelantar, y se beneficia de un precio de electricidad estable e inferior a la tarifa de red. Este modelo explota en Europa: cerca de 19 GW de proyectos renovables fueron contratados vía PPA en 2024 en el continente, dominados por proyectos solares y eólicos. Más del 70 % de estos contratos se concluyen directamente por empresas (corporate PPA) buscando asegurar su aprovisionamiento verde en el largo plazo.

En paralelo, otras opciones ganan en popularidad: el crédito-arrendamiento solar (leasing) permite pagar una cuota mensual por el uso de la instalación en lugar de una compra al contado. Las empresas de servicios energéticos proponen también ofertas llave en mano sin inversión (como el modelo «llave en mano Idex» donde el operador asume la inversión y la empresa paga simplemente la energía producida). La inversión participativa o financiada por terceros (comunidades de energía, fondos regionales) también está alentada en ciertos países. Todas estas innovaciones financieras cambian la situación: hoy, una empresa puede pasar a la solar sin ningún CAPEX inicial, lo que levanta un obstáculo mayor. Inmediatamente, ve su factura bajar gracias a la energía solar comprada más barata, y esto desde el primer año.

5. Innovación tecnológica: la IA y el smart monitoring al servicio de la solar

La revolución digital no deja a la fotovoltaica indiferente. La inteligencia artificial (IA) y los sistemas de gestión inteligentes se invitan en las instalaciones C&I para optimizar su rendimiento. Concretamente, softwares pilotados por IA pueden analizar en tiempo real la producción solar, el consumo del sitio, las tarifas horarias de la electricidad, para optimizar el uso de la energía. Pueden decidir almacenar o desalmacenar la electricidad en el mejor momento, modular ciertos equipos (climatización, cargas de baterías de vehículos eléctricos) con el fin de maximizar el autoconsumo y minimizar los costes.

Esta gestión fina y automatizada aporta varios beneficios: evitar retirar de la red en horas punta caras, evitar reinyectar solar en la red cuando no es rentable o cuando la red está saturada, y globalmente dirigir cada kWh hacia el uso más juicioso.

Cada vez más proveedores proponen hoy plataformas de monitorización online para seguir la producción en directo, detectar la menor avería o bajada de rendimiento, y aconsejar acciones (limpieza de paneles, ajuste de ángulos, etc.). La IA permite incluso prever la producción solar (vía la meteorología) y anticipar el consumo, para una gestión predictiva de la energía.

En resumen, la digitalización de la solar C&I está en marcha: sensores IoT, datos masivos y algoritmos inteligentes vuelven las instalaciones más eficientes, más fáciles de mantener y mejor integradas en los sistemas energéticos de los edificios. Esta tendencia va a acentuarse en 2025.

6. Un marco regulatorio cada vez más incentivador

Los poderes públicos europeos han comprendido la importancia de movilizar también a las empresas en el auge de la solar. 2025 marca la entrada en vigor de nuevas regulaciones favorables a la fotovoltaica en edificios. La Unión Europea ha adoptado en particular la Directiva revisada sobre el rendimiento energético de los edificios (EPBD), integrando la iniciativa llamada EU Solar Rooftop. En claro, Europa va a exigir progresivamente la instalación de paneles solares en una gran parte de los edificios. Desde 2026, todos los nuevos edificios comerciales y públicos de más de 250 m² deberán integrar una instalación solar en cubierta en el momento de su construcción. Y esto es solo el comienzo: de aquí a 2030, el objetivo es que todos los nuevos edificios (incluidos residenciales) sean «preparados para la solar» o equipados, y que incluso los edificios no residenciales existentes de gran tamaño pasen a la solarización en el momento de renovaciones importantes.

A nivel nacional también, las regulaciones evolucionan. En Francia, un decreto de noviembre de 2024 impone que el 50 % de la superficie de los grandes aparcamientos estén cubiertos de marquesinas solares (u otras soluciones de cobertura vegetal). Las fechas límites están fijadas en julio 2026 para aparcamientos de más de 10.000 m², y julio 2028 para aquellos de 1.500 a 10.000 m².

En Bélgica, en España, en Italia y en otros lugares, aparecen incentivos como deducciones fiscales (por ejemplo, deducción acelerada de la inversión solar, pudiendo llegar hasta el 120 % el primer año en Bélgica para ciertas pymes), licitaciones dedicadas para la solar en edificios, u obligación para las nuevas construcciones de integrar un porcentaje de energía renovable.

El conjunto de estas medidas crea un entorno muy favorable: las empresas tienen todo interés en equiparse ahora para aprovechar las ayudas disponibles y ponerse en conformidad con las futuras normas, al mismo tiempo que generan ahorros.

Conclusión

En suma, las tendencias 2025 de la fotovoltaica C&I en Europa se resumen por una aceleración generalizada. Más proyectos, nuevas herramientas de financiación, tecnologías más inteligentes, y un marco legal incentivador: todas las señales están en verde para que la solar se convierta en un elemento clave de la estrategia energética de las empresas.

Para transformar estas oportunidades en resultados concretos, es esencial concebir y dimensionar sus proyectos con precisión. Soluciones profesionales como archelios PRO permiten simular, analizar y optimizar la rentabilidad de una instalación fotovoltaica desde la fase de estudio. Un activo decisivo para asegurar sus inversiones y maximizar el valor de sus proyectos solares.

Este artículo fue escrito por:

Carl WARD

Gestor de productos fotovoltaicos - Trace Software

Carl WARD desempeña un papel clave en el desarrollo de nuestra gama archelios, dedicada al diseño y la optimización de proyectos fotovoltaicos. "Nos apasiona gestionar estas soluciones y, gracias a nuestra experiencia, podemos ayudar a los profesionales a hacer que la energía solar sea más eficiente, accesible y sostenible."