Technische Infos

Technische InfosIm Jahr 2025 tritt der europäische C&I-Solarmarkt in eine Phase strukturierten, aber dynamischen Wachstums ein: Unternehmen setzen auf Eigenverbrauch, um ihre Energiekosten zu senken. Batteriespeicher werden unverzichtbar, um die Produktion zu optimieren und abzusichern. Gleichzeitig eröffnen neue Finanzierungsmodelle (PPA, Leasing, Solar as a Service) den Zugang zur Solarenergie ohne Anfangsinvestition. Künstliche Intelligenz und Smart Monitoring transformieren das Energiemanagement in Echtzeit, während ein immer stärkerer regulatorischer Rahmen (Solardach-Pflichten, Parkflächen-PV und steuerliche Anreize) die Umstellung beschleunigt.

Ergebnis: 2025 ist C&I-Photovoltaik nicht mehr nur eine Option, sondern ein strategischer Hebel für Wettbewerbsfähigkeit und Resilienz europäischer Unternehmen.

Einleitung

Dies ist der zweite Teil unserer Artikelreihe zur C&I-Photovoltaik. Im ersten Beitrag haben wir definiert, was das C&I-Segment ist und welche Akteure unmittelbar betroffen sind. Nun vertiefen wir die wichtigsten Trends und Marktperspektiven für 2025 und darüber hinaus in Europa.

Der europäische C&I-PV-Markt bleibt grundsätzlich auf Wachstumskurs, tritt jedoch nach zwei außergewöhnlichen Jahren in eine Phase der Normalisierung ein. 2024 schaffte die EU 65,5 GW neu installierte PV-Leistung (neuer Rekord, aber nur +4 % gegenüber 2023). Für 2025–2028 erwartet SolarPower Europe nun ein moderates Wachstum von 3-7 % p. a., getrieben vor allem von großen Freiflächenanlagen, während der Residential-Bereich und Teile des C&I an Fahrt verlieren. Diese Aussichten stehen im Kontrast zu älteren Projektionen (2022), die zweistellige Zuwächse vorausgesagt hatten. Für 2025 prognostiziert SPE sogar einen leichten Rückgang der Zubauten gegenüber 2024 – ein Zeichen für temporäre Verlangsamung, nicht für eine Trendwende.

1. Anhaltendes Wachstum und Investitionsbereitschaft

Solar ist inzwischen eine tragende Säule des europäischen Energiemixes: 2024 stellte die EU einen neuen Installationsrekord auf und gewinnt weiter an Produktionsanteilen. Deutschland überschritt die Marke von 100 GW kumulierter PV-Leistung, getragen von anhaltenden Zubauten auf Unternehmensdächern und im Freiland. Der Appetit der Industrie zeigt sich auch im Anstieg von Corporate-PPAs in Europa, die einen Teil der C&I-Nachfrage strukturieren. Für eine betriebswirtschaftliche Bewertung ist es sinnvoller, den Zeitraum von 2025–2028 (bzw. 2030) in den Blick zu nehmen, denn die Dynamik im C&I hängt ebenso von Großhandelspreisen, PPAs, Speichertechnologien und Einspeiseregeln ab wie vom einzelnen Jahr.

Das starke Wachstum erklärt sich durch die technologische Reife und Rekord-Wettbewerbsfähigkeit. Seit 2022 sind die Modulpreise aufgrund weltweiter Überkapazitäten stark gefallen: 2024 auf den niedrigsten Stand seit zehn Jahren. Ergebnis: Für gewerbliche Verbraucher liegt der LCOE von Solarstrom inzwischen unter dem Netzstrompreis in der Mehrheit der europäischen Länder. Parallel ermöglicht die gewachsene Erfahrung der Installateure schnellere Projektumsetzungen mit erhöhter Zuverlässigkeit. Investitionen in Solar waren für Unternehmen noch nie so zugänglich und rentabel.

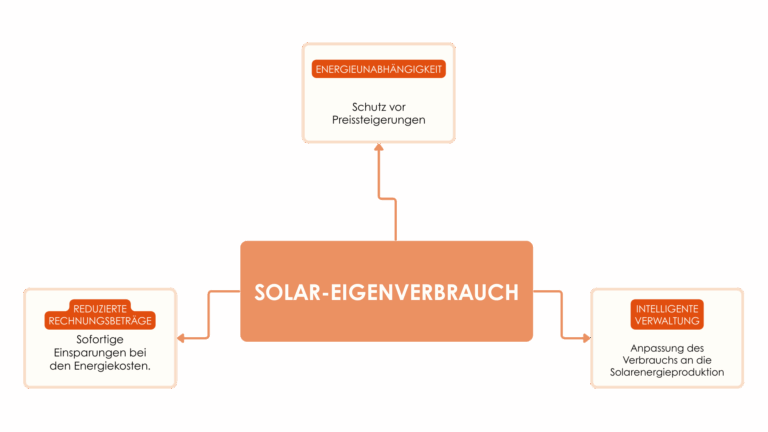

2. Eigenverbrauch: strategische Priorität angesichts der Energiepreise

Die Energiekrise ab 2022 hat die Sensibilität für Strompreise massiv erhöht. Für Unternehmen ist jede selbst erzeugte oder eingesparte Kilowattstunde ein Gewinn. Solarer Eigenverbrauch ist für viele zur strategischen Notwendigkeit geworden: Eigenverbrauch ist daher zur strategischen Notwendigkeit geworden: Er reduziert die Abhängigkeit vom Strommarkt, senkt Kosten und schützt vor Preisvolatilität.

Konkret versuchen immer mehr Unternehmen, den vor Ort verbrauchten Solaranteil zu maximieren. Intelligente Energiemanagement-Lösungen helfen, den Verbrauch auf Produktionsspitzen abzustimmen (z. B. bestimmte Maschinen am Nachmittag laufen zu lassen, wenn die Sonne am höchsten steht). Diese Entwicklung wird durch technologischen Fortschritt (siehe unten) und durch Erfahrung begünstigt: Anlagen lassen sich heute sehr bedarfsgerecht dimensionieren. Ein Praxisbeispiel eines Unternehmensinhabers verdeutlicht diese Haltung.

Beim Eigenverbrauch ersetzt ein Unternehmen einen Teil seiner Netzeinkäufe durch lokale Erzeugung: Jede vor Ort verbrauchte kWh vermeidet den Einzelhandelspreis (Energie + Netzentgelt + Steuern), während Überschüsse zu i. d. R. niedrigeren Exportpreisen vergütet werden. Diese Differenz „Retail – Export“ macht die Rentabilität des Eigenverbrauchs im europäischen C&I aus. In Märkten mit hohen Endkundenpreisen ist das Modell besonders attraktiv – daher der Aufschwung von PV+Speicher-Kombinationen, um die Vor-Ort-Nutzung zu maximieren.

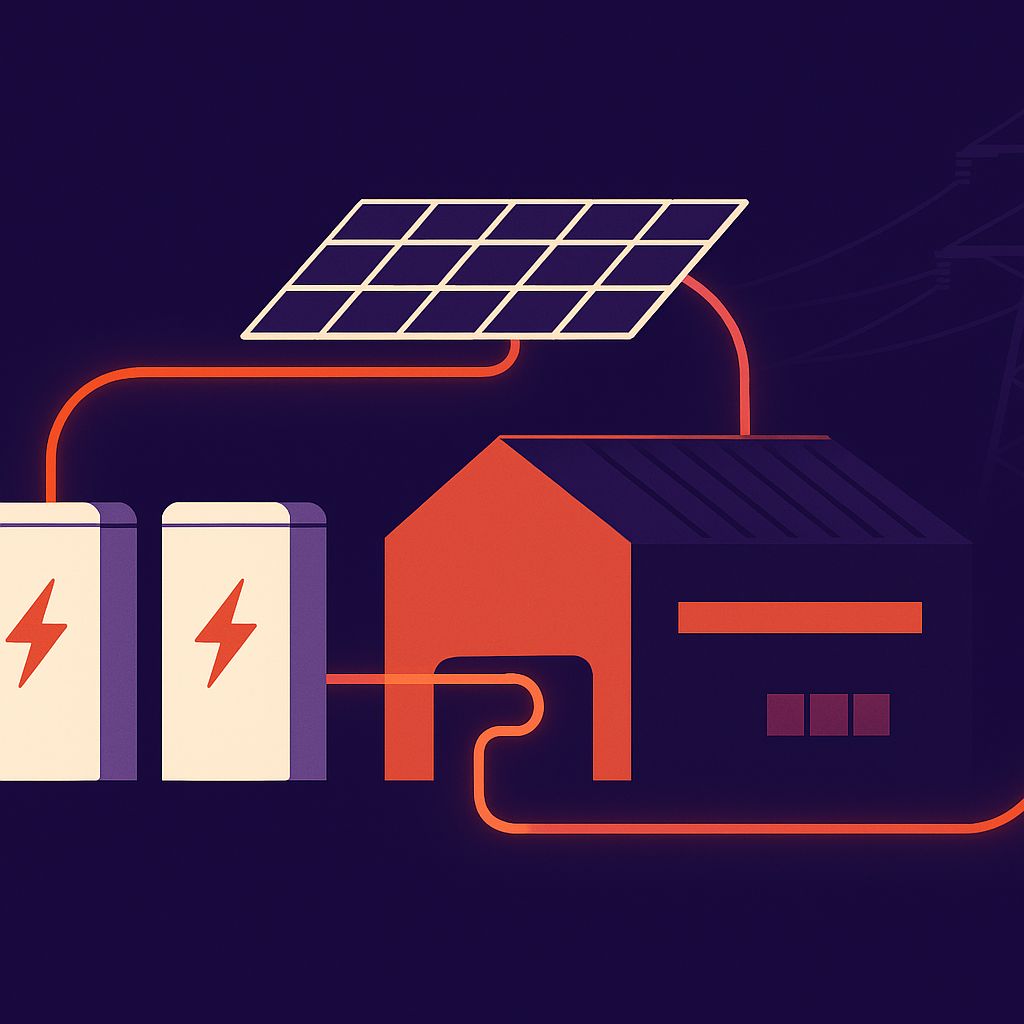

3. Energiespeicherung: Partner für Resilienz und Optimierung

Die Kopplung von Solarmodulen mit Batterien boomt im C&I-Sektor. Warum? Weil Speicher zwei zentrale Probleme lösen: (1) Erhöhung der Eigenverbrauchsquote (z. B. Mittagsüberschüsse speichern und abends nutzen) und (2) Energie-Resilienz gegenüber Netzschwankungen.

In Europa setzt der Solarausbau die Netzinfrastruktur zeitweise unter Druck (Mittagspeaks können die Nachfrage übersteigen und gelegentlich negative Preise am Markt auslösen). Batterien vermeiden Netzüberlastungen und halten den Strom vor Ort zur späteren Nutzung zurück – wirtschaftlich und ökologisch vorteilhaft. Für Unternehmen bedeutet das auch Versorgungssicherheit: Bei Netzausfällen oder Lastspitzen kann die Batterie kritische Verbraucher übernehmen. Zunehmend ist von Mikronetzen bzw. temporär autonomen Standorten die Rede, in denen etwa ein Werk mit Solar + Speicher kurzzeitig im Inselbetrieb weiterläuft.

Technologisch sind die Kosten für Lithium-Ionen-Batterien gesunken und die Zuverlässigkeit gestiegen, wodurch die Lösungen für Dienstleistung und Industrie attraktiv werden. Anbieter offerieren integrierte Systeme PV + Speicher + intelligentes Management für den C&I-Markt. Energieintensive Branchen und Rechenzentren gehen 2024 voran: Sie investieren in Solarkraftwerke mit Batteriespeicher, um eine 24/7-Versorgung mit erneuerbarer Energie anzustreben. Dieser Trend dürfte sich 2025 verstärken. Kurz: Speicher werden untrennbar vom C&I-Solar, wenn Unternehmen maximale Wertschöpfung und Schutz vor Unwägbarkeiten wollen.

Technologisch sind die Kosten für Lithium-Ionen-Batterien gesunken und die Zuverlässigkeit gestiegen, wodurch die Lösungen für Dienstleistung und Industrie attraktiv werden. Anbieter offerieren integrierte Systeme PV + Speicher + intelligentes Management für den C&I-Markt. Energieintensive Branchen und Rechenzentren gehen 2024 voran: Sie investieren in Solarkraftwerke mit Batteriespeicher, um eine 24/7-Versorgung mit erneuerbarer Energie anzustreben. Dieser Trend dürfte sich 2025 verstärken. Kurz: Speicher werden untrennbar vom C&I-Solar, wenn Unternehmen maximale Wertschöpfung und Schutz vor Unwägbarkeiten wollen.

4. Neue Finanzierungsmodelle: Boom von PPA und “Solar as a Service”

Ein zentrales Hindernis für die Unternehmens-PV war lange die hohe Anfangsinvestition. Gute Nachricht: Es ist immer seltener nötig, die Anlage selbst zu bezahlen. Neue Finanzierungsmodelle demokratisieren den Zugang, insbesondere langfristige Stromlieferverträge (PPA – Power Purchase Agreement), Leasing oder Drittinvestoren.

Das PPA-Prinzip ist einfach: Ein Dritter (Energieerzeuger, Fonds) finanziert und installiert die Anlage auf Ihrem Standort; Sie verpflichten sich, den erzeugten Strom über X Jahre zu einem festen Tarif abzunehmen. Kein eigenes Kapital, dafür stabile, meist günstigere Strompreise als aus dem Netz. Dieses Modell explodiert in Europa: Rund 19 GW erneuerbare Projekte wurden 2024 per PPA kontrahiert, dominiert von Solar und Wind. Über 70 % dieser Verträge sind Corporate PPAs, mit denen Unternehmen ihre grüne Langfristversorgung sichern. Der starke Anstieg zeigt den Boom – besonders in Technologie, Industrie und Einzelhandel.

Parallel werden weitere Optionen populär: Solar-Leasing (monatliche Rate statt Kauf); Energiedienstleister mit schlüsselfertigen Angeboten ohne CAPEX (z. B. „schlüsselfertig Idex“, bei dem der Betreiber investiert und das Unternehmen nur für den erzeugten Strom zahlt); Bürgerbeteiligung und Drittfinanzierung (Energie-Gemeinschaften, regionale Fonds). Diese Finanzinnovationen verändern die Spielregeln: Heute kann ein Unternehmen ohne initiales CAPEX auf Solar umsteigen – ein Haupthindernis entfällt. Sofort sinkt die Rechnung dank günstigerem Solarstrom – ab Jahr 1. In Frankreich entstehen immer mehr C&I-Projekte über Drittfinanzierung oder private PPAs und der Ausbau beschleunigt sich. Solar für Unternehmen wird demokratisiert: Selbst Akteure mit wenig Investitionsspielraum können sich ausrüsten und sparen: dank Win-win-Modellen.

5. Technologische Innovation: KI und Smart Monitoring für Solar

Die digitale Revolution macht vor der Photovoltaik nicht halt. Künstliche Intelligenz (KI) und intelligente Managementsysteme halten Einzug in C&I-Anlagen, um die Performance zu optimieren. Konkret analysieren KI-gestützte Softwarelösungen in Echtzeit die Solarproduktion, den Standortverbrauch und stundenbasierte Stromtarife, um die Energienutzung zu optimieren. Sie entscheiden, wann Strom gespeichert/entspeichert wird und modulieren Verbraucher (Klimatisierung, EV-Ladung), um Eigenverbrauch zu maximieren und Kosten zu minimieren.

Diese intelligente Steuerung bringt mehrere Vorteile: Spitzenbezug aus dem Netz zu teuren Zeiten vermeiden, Rückspeisung ins Netz vermeiden, wenn es unrentabel oder überlastet ist und insgesamt jede kWh dem sinnvollsten Nutzen zuführen. Unternehmen mit früh installierter PV konnten diese Ansätze erproben. So kombinierte der Enerdeal-Hauptsitz in Belgien bereits 2020 PV, Speicher und EV-Ladepunkte, gesteuert von einer KI. Ergebnis: maximierter Eigenverbrauch und vermeidbare Netzanschluss-Verstärkungskosten. Immer mehr Anbieter stellen Online-Monitoring-Plattformen bereit, um die Produktion live zu verfolgen, Störungen/Ertragsverluste zu erkennen und Maßnahmen (Modulreinigung, Neigungsanpassung etc.) zu empfehlen. KI ermöglicht sogar Ertragsprognosen (Wetter) und Lastvorhersagen für ein prädiktives Energiemanagement.

Kurzum: Die Digitalisierung der C&I-Solarenergie ist in vollem Gange. IoT-Sensoren, Big Data und intelligente Algorithmen machen Anlagen leistungsfähiger, wartungsfreundlicher und stärker in Gebäudesysteme integrierbar. Dieser Trend verstärkt sich 2025, denn jede eingesparte kWh zählt in einem Umfeld hoher Preise und Effizienzsuche. Die Solarenergie von morgen ist High-Tech und ein großer Vorteil für Unternehmen, die noch mehr Wert daraus ziehen.

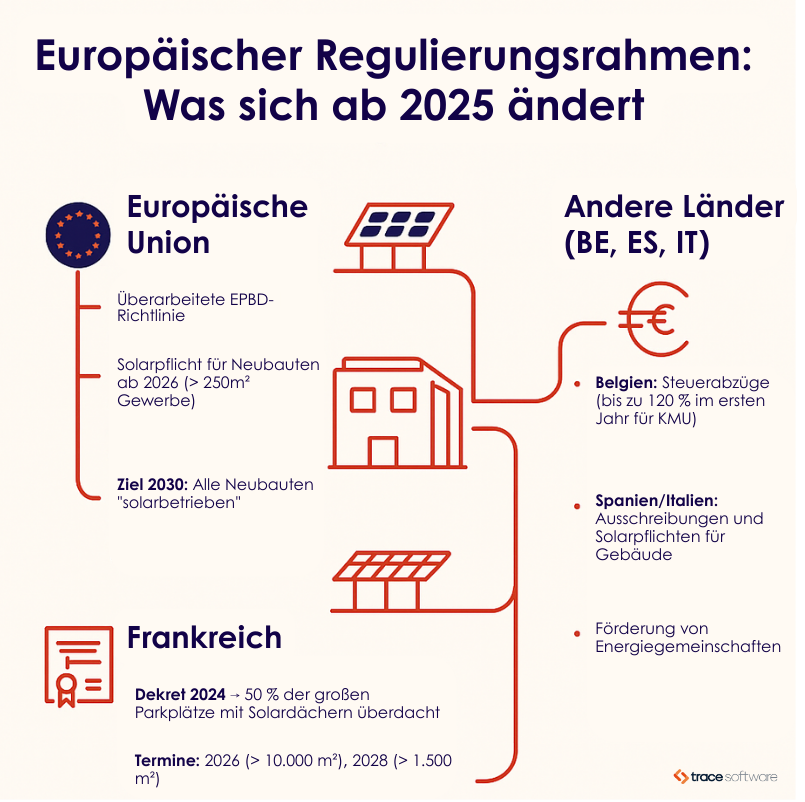

6. Ein zunehmend förderlicher Rechtsrahmen

Die EU und nationale Regierungen schaffen zunehmend günstige Rahmenbedingungen. 2025 treten neue, PV-freundliche Vorschriften für Gebäude in Kraft. Die EU hat die überarbeitete EPBD-Richtlinie verabschiedet und die EU Solar Rooftop-Initiative eingeführt. Konkret wird Europa schrittweise die Installation von Solarmodulen auf einem großen Teil der Gebäude verlangen. Ab 2026 müssen alle neuen gewerblichen und öffentlichen Gebäude > 250 m² bei der Errichtung eine Dach-PV-Anlage integrieren. Und das ist erst der Anfang: Bis 2030 sollen alle Neubauten (einschließlich Wohngebäude) „solarfähig“ oder ausgestattet sein; selbst bestehende Nichtwohngebäude großer Größe sollen bei größeren Renovierungen solarisiert werden. PV wird damit zum Standardbaustein, ähnlich Dämmung oder Heizung. Für Unternehmen heißt das: Kein Solar zu installieren könnte zur Ausnahme werden – besser also proaktiv handeln und die Vorteile nutzen, statt auf Pflicht zu warten.

Auch national entwickeln sich die Regelungen. In Frankreich schreibt ein Dekret vom November 2024 vor, dass 50 % der Fläche großer Parkplätze mit Solar-Überdachungen (oder Begrünung) versehen werden. Fristen: Juli 2026 für Parkplätze > 10 000 m², Juli 2028 für 1 500 – 10 000 m². Unternehmen mit großen Parkflächen (Einkaufszentren, Flughäfen, Messegelände etc.) sind direkt betroffen. Viele haben bereits Solar-Parkplatzprojekte gestartet, um das Gesetz zu erfüllen und Kosten zu sparen. Zusätzlich erleichtern Regelungsanpassungen die Umsetzung: In Frankreich benötigen Überdachungen und bodennahe Anlagen < 3 kWp keine Baugenehmigung mehr, sondern nur eine Voranzeige (seit Ende 2024): Ein technisches Detail, das Kleinanlagen vereinfacht (auch wenn die meisten C&I-Projekte > 3 kWp liegen, zeigt es den pro-solaren Trend).

In Belgien, Spanien, Italien und anderswo gibt es Anreize wie Steuerabzüge (z. B. beschleunigte Abschreibung von Solarinvestitionen, bis zu 120 % im ersten Jahr in Belgien für bestimmte KMU), spezielle Ausschreibungen für Gebäude-PV oder Pflichten, bei Neubauten einen Anteil erneuerbarer Energie zu integrieren. Insgesamt entsteht ein sehr günstiges Umfeld: Unternehmen haben jeden Grund, jetzt zu investieren, Förderungen zu nutzen und sich künftigen Standards anzupassen und dabei Kosten zu sparen.

Fazit

Die Trends der C&I-Photovoltaik in Europa 2025 zeigen eine umfassende Beschleunigung: Mehr Projekte, bessere Finanzierungen, smarte Technologien und ein klarer Rechtsrahmen – alle Signale stehen auf Grün, damit Solar zu einem zentralen Baustein der Unternehmens-Energiestrategie wird.

Um diese Chancen in konkrete Ergebnisse zu verwandeln, ist präzises Planen und Dimensionieren entscheidend. Professionelle Lösungen wie archelios PRO ermöglichen, die Wirtschaftlichkeit einer PV-Anlage bereits in der Planungsphase zu simulieren, zu analysieren und zu optimieren – ein entscheidender Vorteil, um Investitionen abzusichern und den Wert Ihrer Solarprojekte zu maximieren.

Dieser Artikel wurde verfasst von :

Carl WARD

Produktmanager Photovoltaik - Trace Software

Carl WARD spielt eine Schlüsselrolle in der Entwicklung unserer Archelios-Softwarereihe, die sich der Planung und Optimierung von Photovoltaikprojekten widmet. „Mit großer Leidenschaft und Fachwissen entwickeln wir Lösungen, die Fachleute gezielt unterstützen – für eine leistungsstärkere, zugängliche und nachhaltige Solarenergie.“